Montando (el) cohete hacia las microfinanzas digitales

Una revisión de las experiencias de los clientes con préstamos y depósitos de ahorros sin efectivo en Bangladesh

Coautora con Ashirul Amin

SAJIDA adopta el dinero móvil para digitalizar la recaudación

Nasima no es la única con ese problema. El personal en campo de SAJIDA ha recibido múltiples quejas de algunos miembros de los grupos, para quienes es difícil asistir a las reuniones de prestatarios y pagar sus créditos. En una encuesta realizada por BFA al personal en campo de SAJIDA, un 87 % reveló que menos de la mitad del grupo estaba asistiendo a las reuniones regularmente. En cambio, muchos de los miembros estaban realizando sus pagos a través de miembros capaces de asistir. En una encuesta paralela realizada a los clientes, o “miembros” como los llama SAJIDA, BFA encontró que solo un 7,7 % de los miembros esperaba las reuniones con ansias, mientras que solo un 3,9 % socializaba en ellas. Aquellos que no asistían a las reuniones grupales estaban demasiado ocupados como para dejar sus negocios o sus responsabilidades familiares de lado.

La Fundación SAJIDA notó que las reuniones grupales habían dejado de tener la misma importancia para la realización de operaciones microcrediticias exitosas, especialmente en las áreas urbanas y periurbanas donde operan. Desde diciembre de 2017, SAJIDA les ha estado ofreciendo a los prestatarios de cinco de sus sucursales la posibilidad de hacer sus pagos con dinero móvil a través de un agente del barrio en lugar de hacerlos con dinero en efectivo y en grupo. SAJIDA se asoció a Rocket(Cohete), un servicio financiero digital del banco Dutch-Bangla Bank Limited (DBBL). Rocket es un producto que, junto con otros como bKash y SureCash, le permite a 27 millones de cuentahabientes enviar dinero a sus amigos y familiares, realizar compras y pagar cuentas.

Todos los meses, casi 10,000 clientes de las cinco sucursales de SAJIDA realizan el pago de sus créditos vía dinero móvil. Estos pagos registran cerca de 25,000 transacciones que equivalen a BDT 50 millones (alrededor de US$600,000). Pero ¿cuál es el impacto real que este servicio ha tenido en la vida de clientes como Nasima? Esta es la pregunta que SAJIDA debía examinar para poder diseñar una estrategia futura, para lo cual contó con la ayuda de BFA, representado por OPTIX. Este artículo explora la experiencia del cliente en relación con la introducción de pagos con dinero móvil y lo que esto significa para el negocio de SAJIDA de aquí en adelante.

El dinero digital ofrece flexibilidad, satisfacción y privacidad

SAJIDA les pidió a sus miembros que hicieran los pagos de sus créditos y ahorros por medio de la opción de pagos de Rocket que se realizan en efectivo en el agente cuando les fuera conveniente. Si bien los agentes de Rocket están relativamente presentes en las cinco sucursales, SAJIDA aconsejó a sus miembros hacer sus pagos con agentes que estaban ubicados estratégicamente y que contaban con una buena reputación (figura 1). Las reuniones grupales pasaron a ser mensuales en lugar de semanales, manteniendo un espacio para el importante contacto personalizado con el personal en campo, quien se haría cargo de aconsejar a los miembros sobre la importancia del ahorro, o sobre asuntos vinculados a sus negocios o a otros asuntos de utilidad cotidiana.

Tras varios meses de haber piloteado esta nueva solución, SAJIDA descubrió que los miembros valoraban tres beneficios de los servicios de dinero móvil: flexibilidad y conveniencia, satisfacción y orgullo, y privacidad y protección. Exploremos cada uno de ellos en mayor profundidad.

Flexibilidad y conveniencia

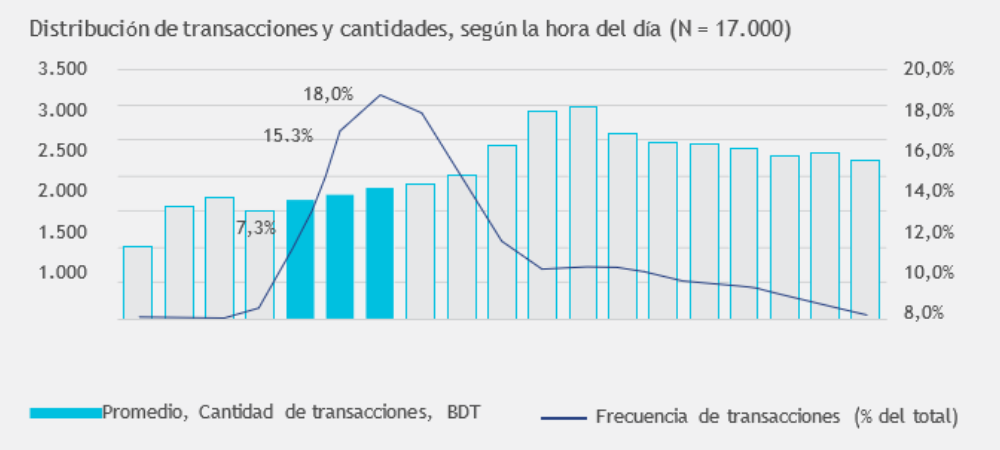

Los miembros de SAJIDA son libres de elegir cuándo y dónde pagar sus créditos durante el día. Como muestra la figura 2, los miembros aprovechan las ventajas de esta flexibilidad adicional al repartir sus transacciones a lo largo del día. Solo un 40 % de todas las transacciones ocurre entre las 9 am y las 12 pm, la hora en la que transcurren las reuniones grupales. Algunos optan por pagar desde las 6 de la mañana y otros hasta la medianoche. Ese es el caso de clientes como Farida,* quienes prefieren realizar su pago después de haber llevado a sus hijos a la escuela por la mañana. Ahora los hijos de Farida ya no tienen que esperarla a la salida de la escuela mientras ella solo piensa en salir de una reunión grupal realizada a una hora inconveniente.

Resulta interesante que los miembros parecen preferir ciertas horas del día para hacer sus pagos dependiendo del monto de sus cuotas. Aquí cabe destacar que aquellos que pagan más tarde suelen pagar montos más grandes. Si bien el monto promedio de transacción gira en torno a los BDT 2,000 (USD 25), la cifra es cercana a los BDT 1,500 (USD 18) para aquellos que pagan a las 8 am, y a BDT 3,000 (USD 36) para quienes lo hacen a las 4 pm. Este inesperado pero bienvenido proceso de autoselección parece surgir de los deseos de los dueños de negocios pequeños de “hacer rendir la plata del crédito un día más” antes de pagar una cuota.

Satisfacción y orgullo

Algunos de los miembros de SAJIDA han reportado haber sentido satisfacción, e incluso orgullo, al saber que están tratando con un banco real (DBBL), algo a lo que no habían tenido acceso antes. Otros reconocieron los avances tecnológicos actuales y están felices de que SAJIDA se haya adaptado a esta evolución al ofrecer servicios digitales. Algunos usuarios, como Farida, señalaron que poder usar servicios de dinero móvil los había distinguido entre sus pares. Esto es algo que Farida le dijo con orgullo al personal en campo de otras instituciones financieras, muy a su pesar.

Protección de la privacidad

Poder pagar a través de Rocket también ha sido beneficioso para los prestatarios más discretos. Algunos de los miembros que tienen una mejor situación que sus vecinos temen quedar mal si la gente se entera de que han tenido que pedir un crédito para suavizar el impacto de la falta temporal de dinero. Poder pagar por medio de un agente de Rocket, en vez de tener que hacerlo frente a un grupo alborotado, les ofrece discreción. La privacidad adicional también es una ventaja para las mujeres que quieren pedir prestado sin que sepan sus esposos. De hecho, algunos miembros socialmente conservadores prefieren enviar el dinero al agente de Rocket en lugar de reunirse con el personal en campo, el que está conformado mayoritariamente por hombres.

Los miembros buscan confirmación, y los ahorros se tambalean

Para la mayoría de los clientes estos beneficios han sobrepasado aquellos propios de las reuniones grupales. No obstante, la transición ha traído nuevos desafíos para algunos de los miembros.

Una libreta, pero con otro nombre

Una de las actividades centrales de cada reunión grupal es el uso de las libretas para registrar cada uno de los pagos de crédito (figura 3). Quizás uno de los cambios más significativos para aquellos que se cambiaron a la modalidad de pagos con dinero móvil fue aceptar los mensajes de confirmación SMS en lugar del registro en sus libretas. Además de carecer de la prueba física — y tranquilizante — del pago que representa una firma en la libreta, los clientes sentían que los mensajes de texto les llegarían a un teléfono que a menudo podrían haber dejado en casa o con alguien más; además, estarían en inglés — un idioma que muchos de los miembros no hablan — y también temían que serían ignorados con frecuencia debido a la cantidad de mensajes promocionales que recibían. En unos pocos casos, los SMS llegarían tarde debido a problemas con la red, angustiando a los miembros por temor a que su pago se hubiese extraviado.

Como respuesta a la incomodidad provocada por los mensajes de texto, SAJIDA introdujo los estados de cuenta impresos para ser distribuidos en las reuniones mensuales. Los miembros valoraron estos estados de cuenta impresos, pues los vieron como una suerte de “estado de cuenta bancario”. Aunque la primera versión estaba en inglés, SAJIDA le ha pedido a su proveedor que desarrolle una versión en bangladesí para atender el feedback de los miembros.

No es de extrañar que los miembros más jóvenes y con un buen manejo de la tecnología estuvieran mucho más cómodos con la idea de depender de un mensajes de texto que de las libretas. En cuanto oían el familiar “ping” de un mensaje recibido tras haber realizado una transacción, salían de la tienda del agente sin siquiera haber leído el contenido del mensaje. En general, los miembros nuevos y jóvenes son los que han tenido menos problemas aceptando la transición, mientras que los miembros existentes y mayores se han visto forzados a cambiar un comportamiento que habían automatizado a lo largo de los años.

Menos contacto podría derivar en menos ahorros

Una tendencia preocupante ha sido la caída en la recaudación de ahorros de los miembros, lo que derivó en un saldo de ahorro más bajo en sus cuentas. A pesar de que los agentes de crédito podrían incentivar a los miembros a ahorrar más durante las reuniones semanales, la posibilidad de reforzar esa idea no existe por medio de los agentes de Rocket. Por eso, muchos de los miembros optan por ahorrar un monto más pequeño en cada transacción, y algunos eligen renunciar a los ahorros por completo.

Una de las cinco sucursales experimentó una reducción del 15 % del saldo de ahorro por miembro en julio de 2018, comparado con el promedio trimestral registrado antes de la introducción del servicio de dinero móvil, ya que los retiros superaban las recaudaciones. Pero al otro lado del espectro de movilización de ahorros, otra de las sucursales logró aumentar el saldo de ahorro por miembro en un 37 % durante el mismo periodo, atrayendo mucho más de lo que fue retirado. Claramente, el agregado del comportamiento de ahorro de los miembros varía y se está realizando una investigación orientada al cliente para determinar cuánto de esto se debe al uso de dinero móvil versus otros factores.

La satisfacción del cliente pesa más que las cargas del dinero móvil

Como proveedor de servicios microfinancieros, SAJIDA ha resistido la mayoría de los desafíos que se le han presentado durante esta transición. Estos incluyen, entre otros:

- El personal en campo ha tenido que aprender a operar en un mundo conformado por grupos sin efectivo, lo que pone en cuestión la sostenibilidad de la alta tarifa porcentual de Rocket que SAJIDA debe absorber en nombre del cliente.

- Problemas asociados a la ventaja competitiva de otros canales como cajeros automáticos y cajas bancarias.

- La necesidad de una reestructuración organizacional significativa ante un panorama cada vez más digital.

Pero estos son obstáculos que vale la pena sortear cuando los beneficios para los clientes son claros. Los clientes que forman parte del sistema tradicional de microfinanzas, centrado en transacciones en efectivo y con un foco grupal, y que dependen de una libreta, no solo son capaces de pasar hacia un formato de dinero móvil que no involucre efectivo, sino que además lo acogerán dada la flexibilidad, satisfacción y privacidad que ofrece. Las instituciones financieras de consumo masivo han ido acercándose hacia el segmento de bajos ingresos, mientras las fintechs lean han estado enfocándose en la próxima generación de clientes. SAJIDA va a poder competir felizmente con esas instituciones financieras siempre cuando continúe escuchando a sus clientes y diseñando ofertas en concordancia con las necesidades que ellos plantean.

Los próximos pasos de SAJIDA para promover la aceptación del dinero móvil

Los miembros de SAJIDA parecen haber aceptado la libertad asociada a poder elegir la hora, el lugar y el valor de sus pagos de crédito. Ahora los miembros gozan de mayor flexibilidad y un servicio más conveniente, aprecian la privacidad con la que pueden manejar sus asuntos financieros y se enorgullecen de realizar sus transacciones a través de un servicio moderno que funciona “como un banco”. Para algunos sigue siendo conflictivo no tener una libreta, y otros optan por ahorrar menos. Pero, en general, la experiencia de los clientes ha sido positiva. Casi nadie elige volver al modelo grupal basado en efectivo que se ofrecía antes. Gracias a haber puesto el foco en mantener una experiencia positiva y poco disruptiva con el cliente, SAJIDA fue en múltiples ocasiones capaz de pivotar y sortear obstáculos importantes para continuar ofreciendo sus servicios de dinero móvil a 10,000 usuarios satisfechos y frecuentes.

El próximo desafío de SAJIDA será continuar adaptando sus operaciones para ver los frutos de esta nueva oferta digital en términos de negocios. Un impedimento clave es el caso de negocios, el cual por el contrario, se relaciona con las altas tarifas asociadas al dinero móvil. SAJIDA está consciente de que las transacciones de depósito en efectivo en el agente no son representativas de una inclusión financiera digital total y que incluso podrían retrasar el ingreso de los miembros al ecosistema digital, lo cual es un punto importante de considerar en el largo plazo.

Quédense en sintonía en los próximos meses, mientras SAJIDA continúa puliendo este nuevo servicio sin efectivo y recolecta datos e información para comprender mejor las necesidades, las preferencias y los comportamientos de sus clientes antes de pensar en seguir expandiéndose.

*Los nombres reales han sido modificados para proteger la privacidad de los clientes.

Ashirul Amin, PhD, y Maelis Carraro son Consultores Asociados Senior de BFA.

BFA y MetLife Foundation crearon OPTIX para apoyar a instituciones financieras en la construcción de mejores carteras de productos para clientes de bajos ingresos. A partir de 2016, OPTIX se ha asociado con cuatro instituciones financieras en México, Colombia, Vietnam y Bangladesh para entender mejor los beneficios de las estrategias de venta cruzada para las empresas y sus clientes.