Ahorro ‘imperceptible’: Aprovechando el crédito de nómina para automatizar el ahorro

Originalmente publicado en la página del Portal FinDev, Diciembre, 15, 2017

Las cuentas de ahorro básicas son esenciales para ayudar a las personas a construir un patrimonio y, a menudo, son el primer paso para construir una relación con los socios.

Esto es algo que Acreimex -una cooperativa de ahorro y préstamo en Oaxaca, México, que atiende a más de 120.000 socios (como la cooperativa se refiere a sus clientes) en ocho estados a través de su red de 45 sucursales- entiende muy bien. Aunque es una institución basada en el ahorro, a algunos de sus socios les resulta difícil ahorrar. La cooperativa ha trabajado con BFA (i) desde el 2016 para mejorar la rentabilidad, relevancia y accesibilidad de su cartera de productos y parte de estos esfuerzos se han centrado en encontrar una forma de introducir el ahorro a sus socios actuales de préstamos de nómina.

El producto de crédito de nómina de Acreimex -Acreinómina- se ofrece a empleados de más de 400 instituciones públicas y privadas y actualmente es el producto de préstamo más rentable de la cooperativa. Sin embargo, estos mismos socios tienden a desconocer el producto Ahorramás y Más (A++) -el producto de ahorro emblemático de la cooperativa y que todos los socios tienen, pero que no todos utilizan. Para aumentar el uso de las cuentas de A++ por parte de los socios de Acreinómina, Acreimex y BFA se basaron en el éxito de este producto crediticio específico, automatizando los ahorros junto con los pagos de crédito de nómina para impulsar la aceptación y el uso del ahorro.

Automatización para mejorar la fidelización del cliente

Acreinómina ha tenido éxito porque el pago del préstamo se deduce automáticamente del salario del empleado en un plazo determinado. Pero desafortunadamente, si bien el producto es rentable y ampliamente adoptado, no impulsa la fidelización de los usuarios de Acreinómina, quienes lo consideran un beneficio incidental, proporcionado por el empleador. Como tal, la mayoría de estos socios abandonan su relación con la cooperativa al concluir su empleo sin haber usado o adquirido productos adicionales de la institución; algunos ni siquiera saben qué institución está detrás de la oferta de préstamo.

El equipo de análisis de usuarios de servicios financieros de BFA identificó a estos socios de préstamos de nómina como una oportunidad para ampliar el alcance y la rentabilidad de Acreimex. Descubrieron que muchos socios tienen fuentes de ingresos adicionales a sus empleos formales y podrían beneficiarse de ahorros a largo plazo. Además, muchos de los socios de Acreinómina ya ahorran usando otros instrumentos o instituciones, pero no con Acreimex.

Automatización para la venta cruzada de cuentas de ahorro

Teniendo en cuenta el diseño del exitoso producto de préstamo de nómina, BFA y Acreimex decidieron pilotear A++ como un plan de ahorro de nómina “indoloro” con los socios de existentes de Acreinómina.

A partir de abril de 2016, BFA y Acreimex realizaron una prueba piloto de 12 meses con 15 empleadores con los que la cooperativa tiene convenio para ofrecer préstamos Acreinómina a sus empleados. Como parte de la prueba piloto, BFA monitoreó el avance mediante llamadas telefónicas quincenales con los oficiales de crédito e informes mensuales generados a partir del Sistema de Información interno de Acreimex. Además, BFA realizó entrevistas telefónicas cualitativas con 47 empleados durante los meses 8-10 del piloto para medir su satisfacción con el producto de ahorro.

Los participantes en el piloto seleccionaron un monto de ahorro predeterminado a ser debitado directamente de su nómina conjuntamente con el pago de su préstamo Acreinómina. Este monto adicional, generalmente entre $100 y $400 pesos (US$ 5 a US$ 28) al mes, se depositó en las cuentas de ahorro A++, sin penalizaciones por retiro en cualquier momento pero con la intención de que los socios lo manejaran como depósito a mediano o largo plazo.

Hallazgos clave

Los socios se inscribieron en A++ y continuaron usándolo

Con base en 1.279 socios elegibles a través de los 15 convenios que participaron en el piloto, Acreimex estableció un objetivo del 30% de adopción del piloto de ahorro automático A++. Esta meta se excedió en un 27%, ya que el 38% de los socios elegibles (488 de 1.279) completaron al menos un depósito en la cantidad comprometida de ahorro. Además, el 78% de los depósitos que los socios se comprometieron a realizar al inscribirse para el producto finalmente sí se realizaron.

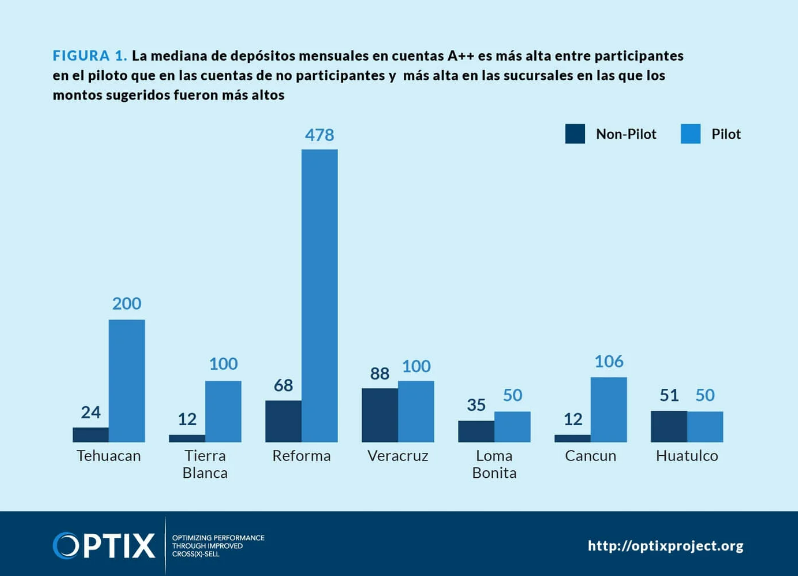

Como muestra la Tabla 1, los participantes en el piloto mantuvieron una mediana de saldos de ahorro más alta y realizaron más depósitos que los no participantes en el piloto que ya tenían la combinación de productos Acreinómina y A++, así como aquellos que sólo tenían cuentas A++.

Acreimex estaba preocupado por un posible comportamiento de “meter y sacar”, en el que los socios retirarían inmediatamente los depósitos automáticos en lugar de dejar que se acumulara el saldo. Afortunadamente, descubrieron que sólo el 4% de los titulares de las cuentas A++ exhibieron este comportamiento.

En la práctica, BFA considera que las tasas de participación podrían ser más altas ya que los depósitos diferidos y duplicados no se contabilizaron, y muchos socios elegibles nunca recibieron el producto porque no visitaron la sucursal para inscribirse en el plan automático de ahorros A++ durante el piloto. En otros casos, los socios que no aprovecharon la oferta piloto informaron que no tenían suficiente dinero para ahorrar, o que ya estaban ahorrando a través de otro producto, como un fondo de ahorro proporcionado por el empleador.

A los socios les gusta la automatización

Los socios notaron que les gustaba el “sigilo” o imperceptibilidad del producto de ahorro. En su opinión, A++ elimina el dinero junto con la tentación de gastarlo, al tiempo que retira la inconveniencia de tener que depositar físicamente los fondos en una sucursal. Un cliente señaló que, “si tienes tu sueldo a la mano, te lo gastas”. El ahorro automático brinda tranquilidad a los socios al permitirles acumular una suma global útil (más un interés compuesto acumulado) en la seguridad de una institución de confianza.

A los socios también les gustó tener acceso a sus ahorros para emergencias o gastos no planificados. Casi el 70% de los entrevistados informaron que deseaban ahorrar a largo plazo sin un período predeterminado para retirar los ahorros.

¿Qué sigue?

El consejo de Acreimex ha decidido escalar el piloto con empleadores selectos que estén dispuestos a ofrecer este beneficio a los empleados. BFA supervisará los resultados en los próximos meses, así como los saldos de las cuentas de ahorro.

Siga a OPTIX (i) para conocer más lecciones sobre estrategias exitosas de venta cruzada centradas en el cliente.

BFA (i) y MetLife Foundation (i) crearon OPTIX (i) para apoyar a instituciones financieras en la construcción de mejores carteras de productos para sus clientes de bajos ingresos. A partir de 2016, OPTIX se asoció con cuatro instituciones financieras en México, Colombia, Vietnam y Bangladesh para comprender mejor los beneficios de las estrategias de venta cruzada para las empresas y sus clientes.

Este artículo fue originalmente publicado en inglés en la página de NextBillion.

¿Quiere aprender más sobre microfinanzas e inclusión financiera en México? Viste el perfil de país del Portal de Microfinanzas: México.