Caminos hacia la resiliencia de las micro y pequeñas empresas en México

Originalmente publicado en la página del Portal FinDev, Diciembre, 07, 2022

Nancy es comerciante, madre y el sostén de su hogar. Su negocio genera altos márgenes y se ha modernizado con tecnología. Por otro lado, Armando y Juanita tienen una tienda desde hace 30 años, logrando alimentar a su familia de cuatro con poco acceso a herramientas digitales y servicios financieros. ¿Qué microempresa es más resiliente? ¿Una que está prosperando o una que ha estado sobreviviendo? ¿Qué requiere cada microempresa para satisfacer sus necesidades en el corto plazo y sostenerse en el largo plazo?

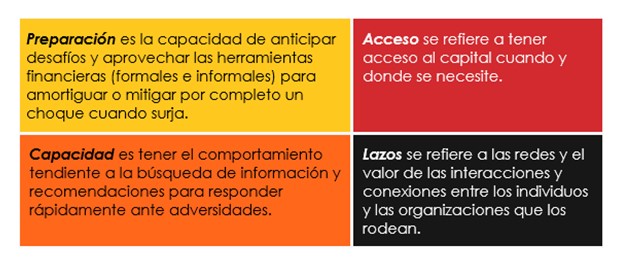

Después de décadas de trabajo en inclusión financiera y el énfasis más reciente en la salud financiera, la resiliencia financiera y la resiliencia en general se consideran cada vez más urgentes para mejorar las vidas de las personas de bajos ingresos. El Centro para la Inclusión Financiera (CFI, por sus siglás en inglés) ha desarrollado el Marco PACT para la resiliencia de las empresas fintech y sus clientes (ver gráfico), que mide la resiliencia como una combinación de habilidades y acceso a recursos en cuatro dimensiones: Preparación, Acceso, Capacidad y vínculos (redes, Ties en inglés) que interactúan e influyen entre sí para que los individuos resistan y se adapten a los choques externos.

El marco PACT nos ayuda a identificar que el éxito de Nancy se remonta a su preparación, capacidad y redes. En particular, a la reserva de ahorro que tenía antes de la pandemia, la aceptación de pagos digitales, el uso de un aplicativo para manejo de inventario y las sólidas redes que tiene con su comunidad.

Una investigación sobre la resiliencia de las micro y pequeñas empresas

En México, las micro y pequeñas empresas (MYPES) juegan un papel importante en la economía, representan el 97% de todas las empresas y emplean al 32% de la fuerza laboral. Dada su gran cantidad y distribución geográfica, las MYPES pueden desempeñar un papel importante en la recuperación de la pandemia y el crecimiento económico, pero enfrentan numerosos desafíos económicos para resistir y adaptarse a los impactos externos.

En preparación para el lanzamiento del programa Strive México, el Centro Mastercard para el Crecimiento Inclusivo encargó a BFA Global que realizara una revisión del panorama de las MYPES en México y los esfuerzos existentes para apoyarlas. En el resultante libro blanco examinamos las dimensiones de la resiliencia como punto de partida para elaborar el marco de los caminos hacia la resiliencia de las MYPES en México. Además, el informe destaca algunos subsegmentos de MYPES en México, centrándose en el tamaño (número de empleados), la presencia de mujeres y la industria en la que operan.

Argumentamos que las MYPES podrían volverse más resilientes si el apoyo a la digitalización y el acceso a los servicios financieros se adaptaran mejor a sus necesidades. Los hallazgos se pueden resumir en tres conclusiones principales: (1) las MYPES son especialmente vulnerables, pero la digitalización puede desarrollar su resiliencia y generar amplios beneficios económicos; (2) el sector de las MYPES es diverso y los subsegmentos de empresas tienen distintas necesidades, niveles de digitalización, aspiraciones y caminos hacia la resiliencia, y (3) se necesita más coordinación y estrategias personalizadas para apoyar la digitalización de las MYPES y promover la resiliencia.

La pandemia de COVID-19 expuso la vulnerabilidad de las MYPES y las mujeres

Las MYPES fueron las más afectadas por el COVID-19 y fueron las menos capaces de responder. El 86% reportó un impacto negativo, pero solo el 67% pudo hacer ajustes operativos. Los cuatro tipos principales de medidas de adaptación: entrega, ventas digitales, préstamos de emergencia y pago diferido. Pocas empresas, solo el 4%, recibieron apoyo externo del gobierno, asociación del sector privado o empresa.

Descubrimos que las MYPES propiedad de mujeres son más pequeñas, más informales, menos digitales y menos incluidas financieramente. Los niveles más bajos de inclusión financiera y digitalización han dejado a las empresas propiedad de mujeres menos capaces de hacer frente a las dificultades financieras de la pandemia de COVID-19. Las empresas propiedad de mujeres están rezagadas en comparación con sus contrapartes masculinas en términos de propiedad de equipos informáticos, ventas por Internet y mecanismos contables. La brecha de género en la titularidad de cuentas aumenta al 13% y una proporción menor tiene seguro contra robo.

Encontramos que las MYPES y las nuevas empresas emplean a más mujeres, casi en la misma proporción que a los hombres. Sin embargo, esta proporción se reduce a medida que la empresa crece y permanece más tiempo en el mercado. Esto es importante porque las microempresas proporcionan empleos menos productivos y mejor remunerados, lo que a su vez es un factor que contribuye a sus menores niveles de resiliencia.

El COVID-19 impulsó la digitalización de las micro y pequeñas empresas

Casi la mitad de las microempresas comenzó a digitalizarse durante COVID-19 en México. Aunque impresionante, esta cifra está a la zaga de otros países de ingresos medios, como China, Turquía y Brasil, según la OCDE. De 2018 a 2021, la aceptación de pagos digitales aumentó en diez puntos porcentuales, muy por encima del aumento de tres puntos porcentuales en el trienio anterior, según la Comisión Nacional Bancaria y de Valores (CNBV). Sin embargo, según el Banco Mundial, la mitad de los usuarios de pagos digitales por primera vez preferirían seguir siendo digitales, y la otra mitad preferiría el efectivo cuando la pandemia disminuya.

Realizamos una investigación primaria sobre comerciantes minoristas que son clientes de Frogtek, una empresa de tecnología de datos en México. Descubrimos que a los comerciantes minoristas que estaban incluidos digital y financieramente les fue mejor durante COVID-19. También descubrimos que la principal forma de apoyo solicitada durante la pandemia por los minoristas propiedad de mujeres fue la aceptación de pagos digitales y la venta de productos en línea.

Una perspectiva de resiliencia de las micro y pequeñas empresas

Con respecto a la preparación, encontramos que el 57% de las microempresas informó que no pudo operar durante más de un año con sus ingresos pandémicos actuales en comparación con las pequeñas, medianas empresas y grandes empresas. La falta de preparación para emergencias también se evidenció por el hecho de que el 68% de las microempresas informó ingresos de efectivo insuficientes para cubrir las salidas o pagar los gastos comerciales esperados durante COVID-19.

Tener acceso oportuno a un producto financiero y utilizarlo adecuadamente proporciona una protección contra las emergencias. Sin embargo, este comportamiento se ve obstaculizado cuando las empresas no confían en las instituciones financieras. En México, el 45% de las microempresas reportó una falta de confianza al acercarse a los bancos. En cuanto al acceso, solo el 12% de las microempresas y el 16% de las pequeñas empresas tenía préstamos pendientes. “No hay necesidad” se reportó como la principal razón para no tener un préstamo. Sin embargo, este factor es menos prevalente entre las microempresas, mientras que el costo del crédito aumenta su relevancia para este tipo de empresas como principal barrera.

Con respecto a la dimensión de capacidad, encontramos que las personas microempresarias mexicanas exhiben una baja capacidad financiera en comparación con sus contrapartes en China, Brasil, Rusia y Turquía. También les va peor que a sus contrapartes pequeñas en México. Muy pocas personas microempresarias tienen ciertos comportamientos que conducen a decisiones financieras adecuadas, como tener estrategias para hacer frente a los robos, comparar precios, mantener cuentas separadas y hacer planes de negocios en lugar de seguir sus instintos. Esta situación puede explicarse en parte por un bajo nivel educativo del país y su relación con las capacidades financieras.

El cuarto elemento se refiere a las redes y al valor de las interacciones y conexiones entre los individuos y las organizaciones que los rodean. Durante la investigación cualitativa, las personas expertas concluyeron que las mujeres tienen vínculos más débiles con la economía formal, pero vínculos profundos con las redes sociales e informales.

Impulsando la resiliencia de las MYPES

De acuerdo con la investigación realizada, definimos una serie de atributos que el programa de apoyo a MYPES debe tener para respaldar los caminos hacia la resiliencia. Primero, se necesita más colaboración para apoyar a las MYPES y tener un impacto más significativo. Este atributo está respaldado por nuestro análisis de mapeo del ecosistema que muestra una enorme duplicación de esfuerzos de capacitación en instituciones del sector público y privado. Si bien algunos esfuerzos no se enfocan lo suficiente en las MYPES, otros se enfocan (en exceso) en los mismos segmentos. La mayoría de los actores clave podrían desempeñar un papel más importante en el apoyo al ecosistema. Encontramos que estos esfuerzos no han tenido como objetivo de impacto la resiliencia.

En segundo lugar, se debe priorizar a las industrias donde hay más MYPES y la digitalización es baja. Descubrimos que las industrias en las que las microempresas empleaban a más trabajadores (comercio minorista y preparación de alimentos y bebidas) obtuvieron puntajes más bajos en la escala de digitalización. Además, encontramos que las microempresas van a la zaga de las pequeñas empresas en casi cuatro veces.

En tercer lugar, consideramos que la segmentación de las MYPES es fundamental para brindar un apoyo personalizado tomando en cuenta el lugar en el que ellas actualmente se encuentran. Nuestro análisis reveló que las mujeres tienden a estar más empleadas en la preparación de alimentos y bebidas y en el comercio minorista de artículos de uso personal, salones de belleza y el comercio minorista de textiles y accesorios de vestir.

Finalmente, de las entrevistas con personas expertas extrajimos cinco características que debe tener un programa de apoyo a las MYPES: (1) se requiere un enfoque híbrido de tecnología e interacción humana (denominado Tech + Touch, en inglés), a menudo con más contacto humano que tecnología, especialmente para las empresas propiedad de mujeres; (2) las redes sociales son vitales para las empresas propiedad de mujeres, ya que proporcionan horarios de trabajo flexibles y la capacidad de trabajar fuera del hogar, especialmente en contextos informales; (3) la adopción digital está favorecida por una alta interacción social en este segmento de mercado, lo que genera efectos de red; (4) un “gancho” importante para la adopción digital es ayudar a las personas microempresarias a “liberar espacio mental”, como por ejemplo, a través del manejo eficiente del inventario, y (5) las herramientas digitales deben mostrar su valor desde el inicio para ser adoptadas.