Midiendo lo que importa: De la inclusión financiera a la salud financiera

Originalmente publicado en la página del Portal FinDev, Febrero, 23, 2023

En las últimas dos décadas, la inclusión financiera ha cobrado un papel primordial en la agenda de política pública a nivel internacional y, en múltiples casos, a nivel país, bajo la premisa de que contribuye al crecimiento y bienestar económicos, la productividad y la reducción de la desigualdad, entre otros beneficios. Muestras de este compromiso lo son la puesta en marcha de estrategias nacionales de inclusión financiera en más de 50 países, la existencia de múltiples programas e iniciativas para promoverla, así como la elaboración de la encuesta Global Findex del Banco Mundial – realizada cada tres años desde 2011- y de algunas encuestas nacionales. En su conjunto, estas acciones han contribuido a que la inclusión financiera haya mejorado considerablemente a nivel mundial entre 2011 y 2021, y a que tengamos mejores herramientas para medirla.

Sin embargo, aunque el porcentaje de personas mayores de 15 años con una cuenta aumentó de 51% a 76% en los últimos 10 años a nivel mundial, según datos del Global Findex; cada vez hay más evidencia que muestra que tener acceso los servicios financieros no es suficiente para garantizar su uso y obtener sus beneficios. Más aún, la inclusión financiera no se traduce automáticamente en un mayor nivel de bienestar o salud financiera para las personas, es decir, que estas puedan gestionar adecuadamente sus obligaciones financieras actuales, manejar y superar choques financieros y sentirse seguras de su futuro financiero. Diversas encuestas en países de ingresos altos, medios y bajos así lo señalan.

Por ejemplo, en Estados Unidos, el Global Findex indica que el 95% de la población adulta está financieramente incluida a través de una cuenta; no obstante, solo el 31% de las personas adultas se considera financieramente saludable, según reporta la Red de Salud Financiera (Financial Health Network, FHN). En Kenia, la encuesta FinAccess 2021 encontró que el 88% de las personas adultas tiene una cuenta, pero que sólo el 17% se considera financieramente saludable.

En México, la Encuesta Nacional de Inclusión Financiera (ENIF) 2021 incluyó una serie de preguntas para conocer la salud financiera de la población adulta, utilizando el marco conceptual de la Organización para la Cooperación y el Desarrollo Económico (OCDE, 2021). Los resultados revelan que la inclusión financiera por cuentas sólo llega al 49% de la población adulta y que, además, los niveles de salud financiera son bajos (ver siguiente gráfica).

Solo el 12% de las personas encuestadas reportó que “siempre le sobra dinero a final de mes” y un 35% que “siempre le alcanza el dinero para cubrir sus gastos”. En al menos un mes de los doce previos al levantamiento de la encuesta, el 52% reportó no lograr que sus ingresos fueran suficientes para cubrir sus gastos. Asimismo, sólo un 33% indicó que, dada su situación económica, siente que “tendrá las cosas que desea” y, sólo una de cada tres personas, se siente tranquila de que su dinero sea suficiente.

Si bien estos son solo algunos ejemplos, sirven para ilustrar cómo la inclusión financiera es condición necesaria pero no suficiente para logar la salud financiera de las personas. Esto nos hace reflexionar sobre la necesidad de una reformulación inminente en el enfoque de la inclusión financiera y los objetivos que se quieren lograr a través de ella. Enfocarse en medir y mejorar la salud financiera de las personas sería un buen primer paso.

Medir y mejorar la salud financiera es redituable

¿Les resultaría redituable a las instituciones financieras medir la salud financiera de sus clientes? Encontramos que sí, al permitirles avanzar en tres aspectos cruciales que benefician al negocio al:

- Evaluar el impacto que la institución tiene en el bienestar financiero de sus clientes y contar con elementos para demostrar responsabilidad social corporativa ante su consejo, el público e inversionistas de impacto.

- Fortalecer la oferta de servicios financieros a partir de datos que permitan personalizarlos, tomando el pulso de la satisfacción del cliente y mejorando el valor de vida del cliente (Customer Lifetime Value).

- Nutrir el análisis de capacidad de pago y fortalecer políticas responsables de colocación de crédito y otros productos.

A su vez, la Oficina de Naciones Unidas para las Finanzas Inclusivas (UNSGSA, por sus siglas en inglés) recabó evidencia que indica que la medición de la salud financiera incrementa las probabilidades de que un cliente recomiende a su institución financiera (en tres veces) y que permanezca siendo un cliente (en dos veces). La FHN, por su parte, encontró un aumento de 13% en la penetración de productos de crédito, 22% en los productos de seguros, y mayores saldos en los productos de ahorro.

A nivel general, la medición de la salud financiera también puede contribuir a generar entornos laborales más propicios para el desarrollo personal y profesional. La FHN encontró que solo una de siete personas empleadas en puestos con bajos salarios tiene una salud financiera adecuada. Asimismo, descubrió que estos empleados reportan una mayor satisfacción y compromiso con su empleo cuando su empresa toma acciones para mejorar su salud financiera.

Finalmente, las instituciones encargadas de la implementación de programas o intervenciones sociales pueden ampliar sus indicadores para conocer el efecto de sus iniciativas en la población beneficiaria de forma más sencilla y menos costosa que una evaluación con diseños experimentales.

La propuesta para medir la salud financiera en México

Es bien sabido que no podemos mejorar lo que no podemos medir. Es por eso que en BFA Global, con el apoyo financiero de MetLife Foundation, desarrollamos un marco conceptual de salud financiera, un índice de salud financiera y una herramienta digital de medición de la salud financiera para permitir a instituciones medir la salud financiera.

El marco conceptual de salud financiera DORA consta de cuatro elementos descritos en el siguiente gráfico:

Con base en este marco, desarrollamos un índice de salud financiera compuesto por 12 sencillas preguntas. El índice se basa en un algoritmo que genera un puntaje de salud financiera con una escala entre 0 y 10 para cada persona encuestada e indica la necesidad financiera más apremiante dentro de cuatro posibles alternativas: control de gastos, manejo de deudas, creación de un fondo de emergencia y logro de metas.

Para desplegar el índice, desarrollamos CIMA, una herramienta digital de medición de la salud financiera de uso gratuito y autoservicio que puede ser utilizada por diversos tipos de instituciones (financieras, empresas en general, organizaciones no gubernamentales y gubernamentales) para medir la salud financiera de clientes, empleados y población en general, dando tres opciones de plantillas.

Además de las 12 preguntas del índice de salud financiera, CIMA permite la incorporación de preguntas adicionales y opcionales, dependiendo de la plantilla seleccionada. Estas incluyen: el nivel de satisfacción con la entidad a través del Net Promoter Score (NPS), metas financieras auto reportadas e indicadores de bienestar laboral, entre otras.

La herramienta también incluye la incorporación de un botón adicional para dirigir a las personas encuestadas a algún sitio de interés de la institución que aplica la encuesta, tales como la página de los productos financieros de la institución o cursos de educación financiera, entre otros.

Una vez aplicada la encuesta, las personas reciben un puntaje de salud financiera y una recomendación relacionada con la principal necesidad financiera detectada en formato de infografía, con sugerencias sencillas y reglas de dedo a seguir.

La institución, a su vez, puede visualizar los resultados de las encuestas que haya generado a través de un tablero, descargar los datos por medio de un archivo en formato CSV o vincularse a la base de datos a través de una API.

Resultados obtenidos a la fecha

A mediados de diciembre de 2022, CIMA había sido utilizada por más de 15 instituciones para medir la salud financiera de unas 30 mil personas en México.

Los datos recabados a la fecha indican que la necesidad más apremiante reportada es tomar el control de las deudas (43%), seguido por la resiliencia financiera. Este hallazgo complementa el panorama arrojado por la ENIF 2021 y expresa la necesidad de crear un fondo de emergencia para el 30% de las personas que ha utilizado CIMA. Pese a lo anterior, solo el 8% indicó tener protección contra imprevistos como su principal meta financiera.

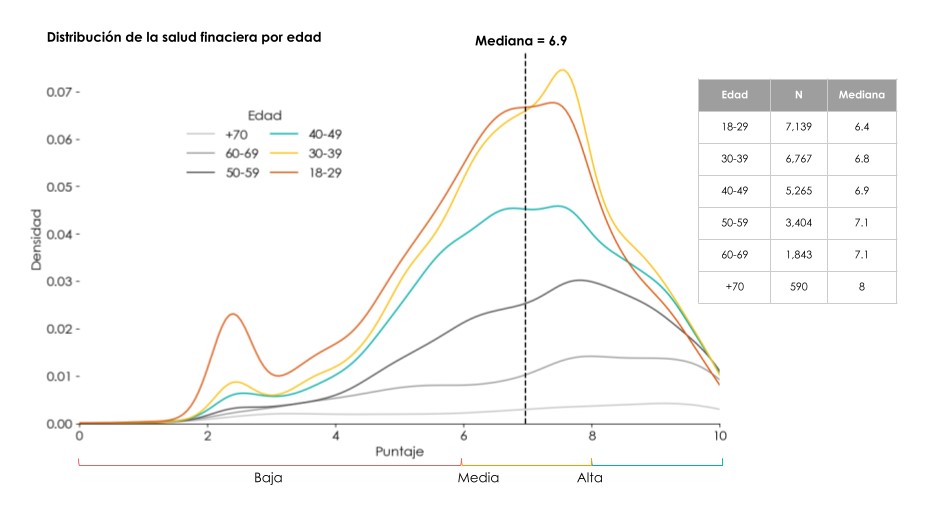

En general, no se presentó una diferencia significativa en la salud financiera de mujeres y hombres. Sin embargo, la edad sí resultó ser un buen predictor de la salud financiera. Las personas mayores presentaron mejor salud financiera que los jóvenes, como lo muestra la siguiente gráfica.

Los jóvenes de entre 18 a 29 años y aquellos entre los 30 y 39, reportaron un mayor deseo de emprender y una menor necesidad de tener un retiro confortable, mientras que, para las personas mayores de 50 años, este hallazgo se revierte.

Hacia adelante, es nuestro interés seguir desplegando la herramienta y encontrando las mejores maneras de que las instituciones desarrollen la capacidad de aprovechar los datos y tomar acciones concretas, tanto para el beneficio de sus usuarios y como para la institución.