Pruebas de estrés durante la crisis: Ayudando a las cooperativas de ahorro y crédito en México durante la crisis del COVID-19

Todas las opiniones aquí expresadas son exclusivas de BFA Global. Los patrocinadores del proyecto no son responsables de la información contenida en este documento ni del uso que se le dé al mismo.

Al momento de escribir este blog, había más de 150,000 casos oficiales de COVID-19 en México, donde BFA Global y MetLife Foundation han lanzado FinnSalud, un proyecto de 3.5 años enfocado en la salud financiera, y que actualmente apoya a cooperativas de ahorro y crédito y a sus socios a resistir los impactos de la pandemia. Durante la crisis, los proveedores de servicios financieros enfocados en servir a la población de ingresos moderados a bajos son particularmente vulnerables dada la creciente restricción de liquidez, pero al mismo tiempo, juegan un rol crítico en ayudar a sus clientes a superar la crisis.

Como paso inicial para complementar una planeación de escenarios más amplia, la prueba de estrés del portafolio es una práctica adecuada para el manejo de riesgo que puede ayudar a entender los indicadores clave y resultados potenciales para la institución. Ésta simula como el portafolio y las finanzas de la institución financiera se desempeñarían en un conjunto de posibles escenarios futuros, lo cual permite identificar y medir los riesgos, proporcionando a la administración un conocimiento que ayude a entender y a mitigar las vulnerabilidades. La pandemia del COVID-19 ha creado la urgencia de implementar este proceso y pone a las instituciones financieras en un contexto para realizar pruebas de estrés.

Bajo la ola de la pandemia del COVID-19 existen riesgos relacionados con el portafolio, la operación y el nivel de capital que pueden afectar la situación de las cooperativas. Hemos desarrollado una Guía de sugerencias operacionales y un Modelo de pruebas de estrés para ayudar a las cooperativas a navegar la crisis.

Estableciendo un contexto para el cliente final

Antes de pasar a la sección de modelos financieros del proceso de pruebas de estrés, hemos construido una visión informada de los potenciales motivadores y cambios en el comportamiento del cliente final de las instituciones financieras.

Simultáneo al proceso de pruebas de estrés, BFA Global ha investigado el impacto del COVID-19 en la salud financiera en 9 mercados, incluyendo México. Esta investigación indica que el nivel de ingresos ya ha sido afectado y los gastos han incrementado, lo cual ha ejercido una presión significativa en los flujos de caja, entre otros muchos nuevos desafíos.

Entre los países estudiados, las pequeñas empresas y negocios mexicanos tienen un acceso extremadamente limitado a un colchón de efectivo y de activos a los cuales recurrir, y enfrentan la mayor presión para cerrar sus negocios si el aislamiento continúa por un periodo extendido de tiempo. Las conclusiones de esta investigación y la interacción con nuestras cooperativas aliadas en el proyecto reveló múltiples factores que hemos tenido que incorporar lo siguiente en nuestra línea de pensamiento y pruebas de estrés:

- La presión en el flujo de caja reducirá la habilidad y disposición de los socios de pagar sus obligaciones de pago de préstamos.

- Las restricciones al movimiento harán más difícil la interacción con los socios existentes y reducirán su habilidad de visitar las sucursales.

- La reducción de los ingresos forzará a muchas personas a retirar sus ahorros para satisfacer necesidades básicas.

- Las instituciones financieras podrán verse obligados a cerrar sucursales y a limitar o cesar operaciones in situ de oficiales o agentes de crédito.

Modelo de pruebas de estrés para cooperativas

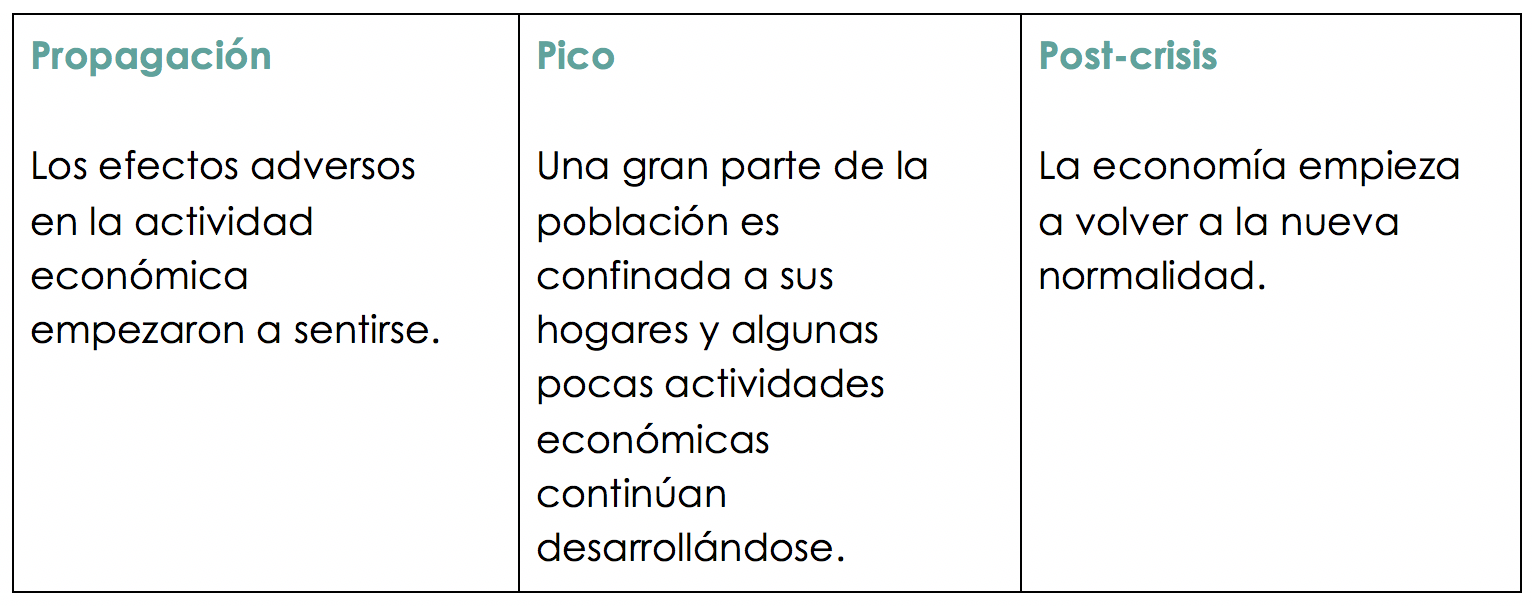

BFA Global ha desarrollado una herramienta para realizar pruebas de estrés de código abierto a la que se puede acceder aquí. Este modelo considera tres fases de la crisis del coronavirus:

Aunque fue desarrollada en el contexto de las cooperativas mexicanas, la herramienta y los procesos pueden ser útiles a un amplio rango de instituciones financieras que luchan contra la crisis global del COVID-19. El modelo calcula los indicadores clave de desempeño (KPIs) para cada categoría de riesgo con diferentes niveles de intensidad.

Los componentes principales del modelo incluyen:

Entradas – información primaria con la cual se alimenta el modelo que incluye: estados financieros, flujos de entradas y salidas pasadas, tales como depósitos y retiros de cuentas de ahorros y corrientes y depósitos a plazo, desembolsos promedio de préstamos y pagos, así como los efectos de algunas medidas del gobierno. Algunos de los reportes regulatorios que las cooperativas deben enviar a la Comisión Nacional Bancaria y de Valores, tales como catálogo mínimo, inversión en valores, préstamos bancarios, indicador de liquidez y requerimientos de capitalización, también son usados como insumos, así como la información del impacto del COVID-19 en el portafolio.

Calibración – Después de alimentar el modelo con estos insumos, hay diferentes opciones para establecer el marco de tiempo para cada fase de la crisis y calibrar las variables de insumos para los dos escenarios bajo cuatro dimensiones:

- Portafolio institucional (préstamos, ahorros, depósitos a plazo)

- Cambio en operaciones debido al COVID-19

- Capital

- Gestión de la liquidez de activos de tesorería

Salidas – Desde la situación de partida, el modelo calcula para cada semana el balance general, estado de resultados, balance de efectivo disponible e indicadores regulatorios de liquidez, así como el nivel de capitalización de acuerdo con las condiciones que la cooperativa espera enfrentar.

Implementando el modelo de pruebas de estrés con las cooperativas aliadas de FinnSalud

Las dos cooperativas con las que ha estado trabajando BFA Global como parte del programa FinnSalud sirven a una base de clientes mayoritariamente de ingresos moderados a bajos y ofrecen una serie de productos que incluyen ahorros, depósitos a plazo, préstamos, pagos, seguros, entre otros.

El proceso de pruebas de estrés con las cooperativas aliadas de FinnSalud comenzó a finales de abril cuando México había entrado en la Fase 3 de la pandemia, que incluía medidas tomadas por el gobierno para promover el distanciamiento social, reducir el movimiento y restringir la actividad económica no esencial para bajar el riesgo de que el sistema de salud del país colapsara. En el contexto de las cooperativas mexicanas, consideramos dos situaciones de impacto del COVID-19: un escenario suave y el “peor escenario” posible.

Enfocamos las pruebas de estrés con las cooperativas en algunas variables clave:

- Préstamos con saldos en mora como porcentaje del total del portafolio

- Aumento (o reducción) de la base de clientes y emisión de nuevos préstamos

- Ahorros de los socios, medido por la cantidad promedio retirada por socio y el porcentaje de la base de socios que hacen un retiro por semana. Estas variables influyen de gran manera en el impacto final, y más importante aún, en el flujo de caja y los niveles de liquidez.

Aunque los resultados de las pruebas de estrés y los resultados exactos serán diferentes para cada institución, encontramos algunas observaciones que podrían ayudar a un sector más amplio de inclusión y salud financiera, así como a otras instituciones financieras al recorrer una trayectoria similar.

- Esperar una caída en los ingresos. A través de múltiples escenarios, vimos que los préstamos con saldo en mora como porcentaje del portafolio crecieron 50% a un mes del aislamiento proyectado. Esto reduce masivamente los ingresos por intereses para las instituciones. Una iniciativa empleada por la entidad regulatoria mexicana fue permitir a las instituciones continuar reconociendo ingresos por intereses por un determinado número de meses durante la crisis, período durante el cual, a algunos clientes les puede otorgar una suspensión de pagos. Con base en nuestra observación hasta el momento, este beneficio recae en 1 de cada 5 deudores.

- Enfocarse en la liquidez. A través de múltiples escenarios, se espera una reducción en los depósitos, al tiempo que los retiros aumentan consistentemente en los primeros meses de aislamiento. Aunque al principio pudiera parecer contradictorio, las instituciones financieras pueden beneficiarse más en el mediano y largo plazo al facilitar a los clientes el acceso a ahorros, hasta cierto punto. Como alternativa al retiro de fondos de las cuentas de ahorro o corrientes, las cooperativas podrían, por ejemplo, habilitar el acceso a fondos por medio de préstamos con tasas de interés o plazos especiales.

- Priorizar la digitalización. Como ha sucedido con la mayor parte de la economía global, las cooperativas han tenido que trasladar parte de sus equipos a trabajo remoto, y aquellos que han podido, han hecho lo mismo para interactuar con los clientes a través de canales remotos y digitales. Esto crea una urgente necesidad de identificar e implementar herramientas digitales para apoyar a los empleados a ejecutar componentes de sus trabajos de forma remota. Al dificultar las restricciones al movimiento en cierto grado el ingreso de clientes nuevos, las instituciones deberán explorar el trasladar temporalmente a su personal de campo hacia el servicio remoto de atención al cliente.

Desconocemos qué deparará el futuro, pero sabemos que construir proyecciones financieras robustas es esencial para las instituciones financieras. En BFA Global, esperamos que la herramienta para realizar pruebas de estrés y la Guía de sugerencias operacionales ayuden a nuestros aliados cooperativos a estar preparados de la mejor forma posible. Los 8 millones de mexicanos de ingresos moderados a bajos que dependen de los servicios de las cooperativas de ahorros y crédito lo valorarán enormemente.

Este blog es el resultado de un ejercicio ágil de planeación de escenarios en México bajo la crisis del COVID-19 y presenta las herramientas creadas bajo el proyecto FinnSalud para apoyar a las cooperativas de ahorro y crédito mexicanas a poner bajo prueba de estrés sus finanzas y preparar planes de contingencia. Originalmente publicado en inglés por el Center for Financial Inclusion.