Una aplicación digital, una conversación y una nueva cuenta: un novedoso enfoque desde el cual discutir y crear depósitos a plazo a medida

“¿Cuánto dinero cree la gente que debe tener ahorrado para casos de emergencia? ¿Es ese monto distinto al que necesitan para la educación de sus hijos? ¿Está el personal en campo teniendo estas conversaciones? ¿Pueden estas ser realmente consideradas conversaciones?”

Preguntas como estas y otras similares son bastante comunes en las instituciones financieras que buscan movilizar los ahorros de largo plazo de clientes de bajos ingresos por medio de su personal en campo. En este blog, les contaremos cómo los datos de uso de una aplicación digital le permitieron a la Fundación SAJIDA, un aliado bangladesí de OPTIX, contar con una suerte de cámara oculta durante las conversaciones entre los miembros de la fundación y el personal. Por primera vez tuvieron la oportunidad de ver cómo se desenvuelve realmente la planificación financiera, al mismo tiempo que intentaban crear una cuenta de depósitos que se ajusta a las necesidades de la gente.

En octubre de 2017 introdujimos Financial Advisory Services (FAS), una aplicación digital de consultoría para servicios financieros, diseñada para que el personal en campo de SAJIDA pudiera, primero, detectar a los miembros (así es como la fundación llama a sus clientes) con mayor potencial para el ahorro a largo plazo; después, estructurar las conversaciones con ellos en torno a sus objetivos de vida y, finalmente, simular escenarios para establecer los montos y los plazos apropiados para las cuentas de ahorro de depósito a plazo. Una de las funciones de la aplicación digital FAS es la capacidad que tiene de recolectar datos detallados de uso, incluyendo cuándo y dónde fue utilizada, qué acciones fueron ejecutadas y qué tipo de información se ingresó al sistema para hacer las simulaciones. Más de veinte miembros del personal ocuparon la aplicación FAS en 2017, y ejecutaron 11.793 acciones. Tener la posibilidad de enlazar acciones consecutivas nos permite realizar una reconstrucción aproximada de las conversaciones reales.

La aplicación digital FAS estructura las conversaciones de manera adecuada, y tiene aún más que ofrecer

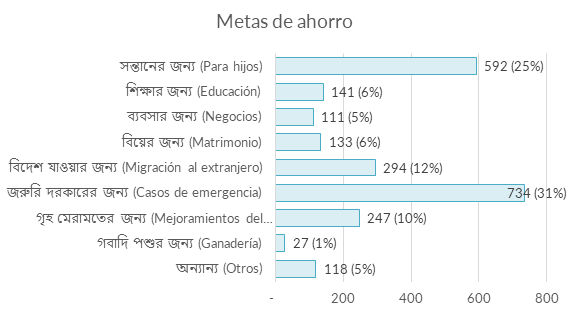

Al inciar una conversación, el personal en campo utiliza la mayoría de las metas de ahorro incluidas en la aplicación FAS (figura 1). Estas metas de ahorro — ocho específicas y una genérica — fueron seleccionadas a partir de una investigación cualitativa que incluyó a miembros y al personal, y parecieran representar de manera bastante precisa las metas de ahorro de los miembros. El ícono “Casos de emergencia” (Emergency Needs) es la meta de ahorro más utilizada, con un 31 % de las conversaciones. El ícono “Para hijos” ocupa el segundo lugar, con un 25 %. Al otro lado del espectro se encuentra el ícono “Ganadería”, el cual representa solo un 1 % de las conversaciones, lo que nos lleva a cuestionar su permanencia en la pantalla de metas.

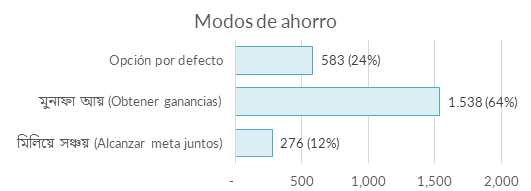

La aplicación FAS ofrece herramientas de simulación, permitiéndole al personal en campo explorar dos escenarios posibles. Los clientes tienen la opción de elegir entre un monto único que gane intereses (“Obtener ganancias”, figura 2) o intentar alcanzar una meta de ahorro específica por medio de un depósito inicial y de las ganancias por intereses acumulados a lo largo del plazo de la cuenta (“Alcanzar meta juntos”, figura 2). La opción “Obtener ganancias” es aproximadamente cinco veces más popular que la opción “Alcanzar meta juntos”. No queda claro si esto se debe a que los miembros realmente prefieren la ganancia de intereses o a que entienden una opción mejor que la otra. Nótese que la alternativa “Opción por defecto” (First Pass) es la primera pantalla en aparecer cuando el personal abre la página de simulación, antes que se haya seleccionado alguna de las dos opciones.

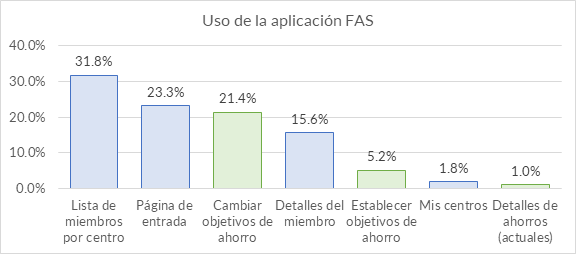

También notamos que, con el tiempo, el personal en campo comenzó a utilizar las páginas iniciales de la aplicación para monitorear a sus grupos. La página “Lista de miembros por centro” ofrece indicadores de calidad de crédito y ahorros, y duración de membresía, información útil para el personal que busca conversar con individuos específicos sobre temas específicos. Esto contribuyó a que un 32 % de las casi 12.000 acciones registradas se llevaran a cabo en esa página. A modo de comparación, 5 % de las acciones (~600) consistieron en establecer una meta de ahorro, y otro 21 % (~2,500) en cambiar la meta de ahorro durante la conversación.

Las conversaciones revelan los montos y los plazos preferidos para cada meta

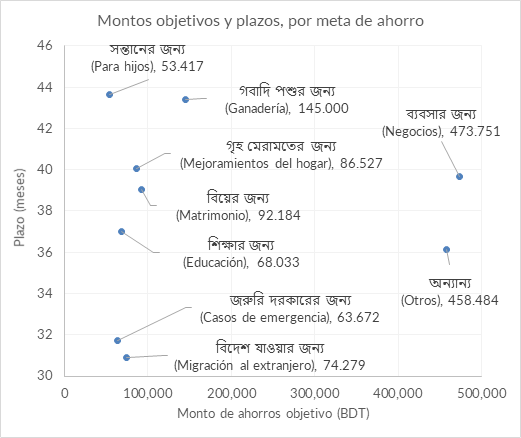

La aplicación FAS permite seleccionar cualquier tipo de monto y plazo para las nueve metas. Esto ha llevado a los miembros a explorar los rangos de montos y plazos para cualquiera de las metas, escenarios que ellos han ingresado al sistema y que nosotros podemos extraer y analizar (figura 4). Nótese que, de considerarse montos y plazos múltiples, todos serían mapeados.

Estos son algunos de los ejemplos de plazos y montos asociados a metas de ahorro que se pueden extraer de estos datos:

- Los plazos de ahorro más cortos se presentan en las categorías “Casos de emergencia” y “Migración al extranjero” con alrededor de 2,5 años, mientras que los más largos se registran en “Para hijos” y “Ganadería” con plazos de alrededor de 3,5 años.

- Los ahorros registrados en la categoría “Para hijos” presentan el monto promedio más bajo, cerca de Tk. 53.000 (USD $630), mientras que el monto más alto está asociado a “Negocios”, y alcanza cerca de Tk. 470.000 (USD $5.600).

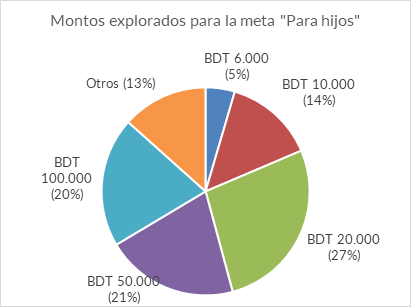

Naturalmente, hay un rango asociado al monto y el plazo de cada una de estas metas, y las medianas normalmente son más bajas que los valores promedio. Por ejemplo, para la meta “Para hijos”, la mediana es de Tk. 30.000, mientras que el monto promedio es de Tk. 53.417. Y si bien un 5 % de las conversaciones exploró un monto de Tk. 6.000 (USD $73), un 20 % también exploró un monto de Tk. 100.000 (USD $1.220) (figura 5). Estos datos son tomados en consideración al momento de incorporar estos insights a la comunicación del producto o, incluso, al diseño de productos para casos específicos de uso.

El monitoreo de usos mantiene al personal en campo enfocado

Dado que la responsabilidad principal del personal en campo es generar y administrar prestamos , resulta útil tener la posibilidad de ver si los estímulos que tienen para monitorear los ahorros de depósito a plazo están dando frutos. Las 11.793 acciones registradas se tradujeron en 1.614 conversaciones, lo que indica que el personal le dio bastante uso a la aplicación.

Sin embargo, el nivel de uso entre el personal en campo no es uniforme. Los cinco primeros del personal son responsables del 70 % de las transacciones. Este sesgo refleja, por un lado, la rotación que hubo en las dos sucursales en las que se entregaron aparatos con la aplicación FAS, y por otro, un interés variado por la aplicación de parte del personal.

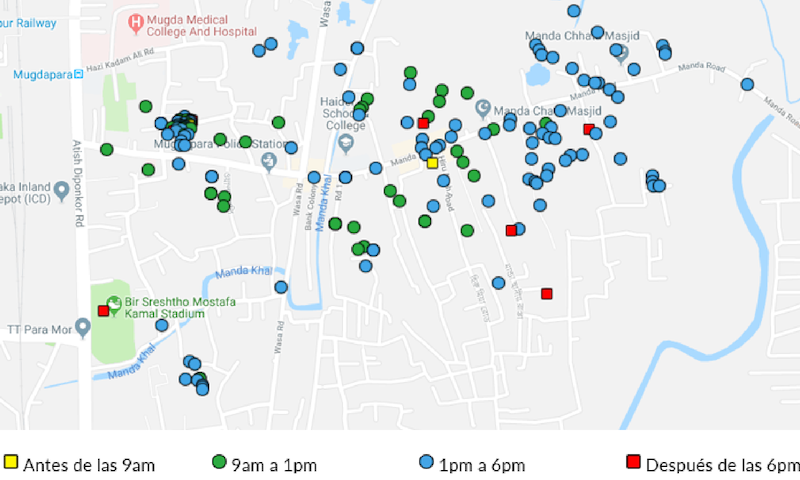

El área piloto de Manda (figura 6) muestra la actividad del personal en campo y las conversaciones que ha sostenido. Lo íconos de colores representan las ventanas de tiempo. Las ubicaciones han sido un poco manipuladas para hacerlas menos precisas. La extensión de esas ubicaciones y la diversidad de los tiempos son alentadores.

Los datos de uso también le han permitido a SAJIDA obtener información sobre lo que el personal debe reforzar. Usualmente, esta necesidad ha surgido cuando el personal no ha invertido suficiente tiempo en las conversaciones, o cuando se ha registrado alguna deficiencia en su modo de uso de la aplicación. Solo en escasas ocasiones esto se ha debido a un comportamiento errante. En una oportunidad, uno de los miembros del personal pasó cuarenta y cinco minutos durante un fin de semana apretando botones para alcanzar récords de acciones: creía que este nivel de uso de la aplicación estaba alineado a incentivos.

Impulsando las ventas cruzadas por medio de la planificación financiera

La aplicación FAS le permitió a SAJIDA lograr un avance significativo en la venta cruzada de ahorros a sus clientes de crédito, un objetivo clave al momento de sumarse al programa OPTIX. Al promover una planificación financiera a medida, la aplicación FAS está diseñada para contribuir de manera positiva a la salud financiera de sus miembros, enfocándose particularmente en brindar la posibilidad de planificar el futuro en términos financieros y de prevenir shocks financieros. Los agentes de campo estiman que la tasa actual de conversación es de 20 % aproximadamente. Contar con una herramienta CRM le permitiría a SAJIDA llevar un mejor registro de las tasas de conversión de conversaciones que involucran la aplicación FAS.

Los siguientes pasos

Una vez concluida la implementación piloto de la aplicación FAS, SAJIDA decidió fusionar la aplicación con su aplicación Microenterprise Loan Origination (Generación de Crédito para Microempresas), entregándoles a los agentes de crédito una sola herramienta para manejar las relaciones de préstamo y ahorros del cliente. CEP, el aliado de OPTIX en Vietnam, lanzó su propia versión de la aplicación FAS con metas de ahorro creadas a medida. Mientras estos aliados sigan buscando la mejor herramienta para ayudar a sus clientes a satisfacer sus necesidades y lograr un estado financiero saludable, seguiremos manteniéndolos informados a través de blogs, webinars y otras publicaciones en la medida en que estás historias se vayan desarrollando.